邵宇 陈达飞/文

邵宇 陈达飞/文2018年,人民币汇率“有惊无险”,顺利“保7”。2018年12月初,中美双边会晤之后,人民币进入单边升值区间,人民币兑美元汇率从2018年12月初的6.95升至2月底的6.68,升值近4%。人民币升值,既与市场对中美贸易谈的乐观预期有关,也与美联储政策和美元指数的走势密切相关。人民币未来会怎么走,本文主要从三个方面——美联储政策、中美谈判和日本的经验——给出我们的思考。

图1:美元指数和人民币汇率

数据来源:Wind,笔者绘制

数据来源:Wind,笔者绘制一、联邦基金利率与美元指数

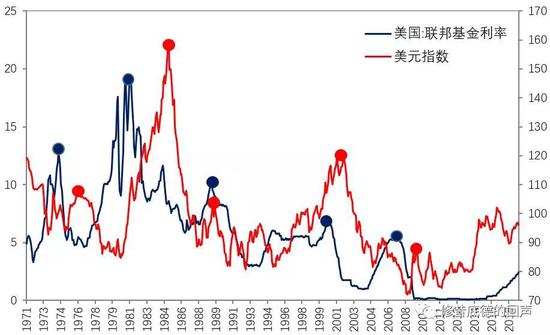

自2015年12第一次加息以来,美联储共加息9次,联邦基金目标利率从维持了7年的0.25%,升至当前的2.5%,与原定计划还有0.5-0.75个百分点的距离。从美联储2019年1月底的议息会议的声明来看。本质上而言,货币政策正常化的利率部分,已经实现了正常化,即回到了“现代版泰勒规则”预设的路径,未来的重心将会放在缩表上。美联储的表态已经从鹰派变为中性,将来的利率选择主要取决于通胀缺口、就业缺口和适宜的长端利率水平。同时,金融市场的风险也在美联储监测范围内,而且主要是债券市场。

综合来看美元加息节奏已经显著放缓,市场预测2019年加息次数将小于2次。从图2可以看出,在考虑滞后的情况下,美元指数与联邦基金利率的走势相关性较强。2018年是美联储加息最密集的一年(4次),而2019年显著放缓。基于此来判断,美元指数很难再现2018年的强势,从而2019年人民币的贬值压力也会下降。

图2:美元指数与联邦基金利率

数据来源:Wind,笔者绘制

数据来源:Wind,笔者绘制二、贸易谈判中的货币条款

根据1988年《综合贸易和竞争力法案》第3004条,美国财政部长需向国会提交国际经济和汇率政策的半年度报告,分析美国主要贸易伙伴的国际经济政策和汇率政策,“考虑各国是否为了防止有效的国际收支调整或在国际贸易中获得不公平的竞争优势而操纵其货币与美元之间的汇率。”

当前,评估参考如下3个指标:

(1)对美国的双边贸易顺差至少为200亿美元;

(2)经常项目顺差至少为其国内生产总值(GDP)的3%;

(3)持续的单边干预外汇市场,重复净买入外币的金额在12个月内至少占一国国内生产总值的2%的;

在2018年10月的评估中,美国财政部针对中国的评估结果为:“中国继续被列入值得密切关注其汇率行为的经济体的监测名单。美国财政部认为,虽然中国目前不符合1988年法案第3004条确定的标准,但美国财政部对人民币贬值感到担忧,并将在未来6个月内仔细监测和审查这一决定,包括与中国人民银行正在进行的讨论。”

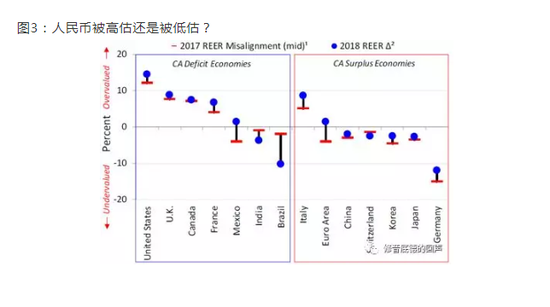

人民币汇率是中美贸易谈判中的一项重要内容,美国宣称,中国通过长期低估人民币汇率,获取贸易上的优势。这项指控是否属实?

如下图所示,IMF(2018)的估计显示,截止到2018年中,人民币实际有效汇率略微被低估,但低估程度小于2017年的平均水平。

图3:人民币被高估还是被低估?

数据来源:IMF External Sector Report(2018),BIS REER Indices, and FRB

说明:1. IMF对实际有效汇率偏离(以区间表示)的估计方法是,将该国2017年的平均REER同与该国经济基本面和预期政策相一致的水平进行比较,上面描述了偏差范围的中点。2. 到2018年8月的变化与2017年的平均值的比较;

从这个角度来看,一方面,人民币并不存在长期贬值的基础。另一方面,从美方的压力来看,人为被低估的空间也在被压缩。

三、日本经验:广场协议后的日元

经济基本面决定汇率的内在价值,但政治意向也不容忽视。由于中国和日本在经济起飞阶段外向型发展模式和汇率制度改革路径的相似性,从日本经验看人民币汇率,有一定参考价值。

汇率制度方面。1949-1971年,日元盯住美元,实行固定汇率,此后实行有管理的浮动汇率制。固定汇率期间,日本严厉管控经常账户和资本账户,特别是资本账户。日本对美国市场的贸易依赖最高达到40%,所以,迫于美国贸易保护主义可能引发的制裁,日本与美国一起干预汇率,日元开始升值。

中国方面,1994年以前,中国实行严格的固定汇率制。1994年后,改行以市场供求为基础的、单一的、有管理的浮动汇率制,美元是人民币单一的“锚”货币;2005年后,人民币汇率不再盯住单一美元,而是选择若干种主要货币组成一个货币篮子,实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,人民币兑美元汇率开始升值。人民币2005年的这个时点,与日元1971年与美元脱钩这个时点很类似。图4 也证明了这种相似性。

图4:日元走势和对人民币走势的猜想

说明:日元走势的起点是1960年。目的在于保持日元与人民币盯住美元的时间段相等。日元是1960-1971,人民币是1994-2005.

当前,保护主义再次成为美国的主流价值观,中美博弈将是长期的,中美之间会不会有“广场协议2.0”尚不得知。但现任的全美贸易委员会主席纳瓦罗在其2011年的著作《致命中国》(Death by China)中建议,考虑到中国的大国威望,美国可与中国私下达成人民币缓慢升值的协议,否则就将中国贴上“汇率操纵国”的标签。

中国和日本确实有许多相似点,如出口导向型的产业政策、对贸易的依赖、还有人口结构等。但不同点也是显著的。经济层面来说,当下的中国,比1971年的日本的经济基础更薄弱,如汽车制造和电子产品等,1971年日本已经进入世界领先水平。另外,当下中国面临的一系列金融乱象,70年代的日本也是没有的。中国的优势在于经济规模更大,政治上更加独立,美国很难将意志强加到中国头上。虽然美国会一直施压,但中国可以按照自己的节奏管理汇率和进行汇率改革。

我们认为,人民币汇率向何处去,最主要的决定因素是人民币的公允价值,而按照购买力平价的测算,不少证据认为人民币仍有升值空间。而且从长期来看,如果中国将从出口型向进口型和消费型国家转变,人民币稳步升值反而利大于弊。

邵宇为东方证券首席经济学家;陈达飞为东方证券高级宏观研究员

责任编辑:唐婧

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)