原标题:2019年地方债市场全景扫描——展望篇

来源:中债资信

作者:中债资信地方政府及城投行业研究团队

摘要

针对2019年地方债市场情况,中债资信分别从地方债的发行背景及政策规定、债券发行、交易和存量情况、2020年展望等多个方面进行了总结,现推出2019年地方债市场全景扫描:展望篇。

2020年地方政府债券发行共包含三部分:新增债券、借新还旧债和少量置换债,此外,不排除部分省市动用2019年未使用的专项债务限额的可能。

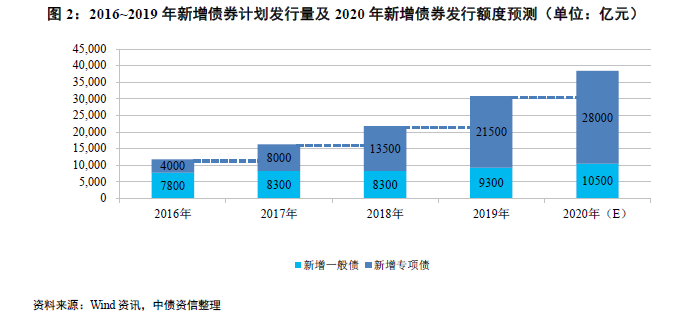

(1)新增债方面,根据2.9%赤字率预测,2020年地方政府新增一般债券发行规模约为1.05万亿元;由于2020年新增专项债将更加注重内部结构调整,预计全年增幅30%左右,由此推算2020年新增专项债额度在2.80万亿元左右,新增债合计约3.85万亿元。

(2)借新还旧债方面,2020年到期的地方政府债券约2.07万亿元,若借新还旧比例仍延续2019年的87.21%,则全年借新还旧债发行规模约1.81万亿元。

(3)截至2019年末仍有约2,000亿元非政府债券形式的存量政府债务,同时,部分省份继续试点发行置换债化解建制县隐性债务的可能性亦较高,全年置换债发行规模约2,000亿元。

(4)2019年未使用的专项债务额度大部分集中在财政实力很强的省市,发债动力相对较弱,其将大规模使用该部分额度的可能性不大,因此,预计2019年未使用的专项债务额度对2020年地方债总体发行规模影响较小。综合上述四部分,中债资信预计2020年地方债发行规模约为5.80万亿元。

(5)发行利率方面,2020年货币政策总基调不变,但由于2020年货币政策更侧重于结构性调整,且受限于现阶段地方政府债券整体发行利率已处于较低水平,整体下行空间有限;受市场对基本面的预期与实际表现存在差异等影响,2020年地方债发行利率整体面临一定波动,同时需关注部分月份集中供给所带来的成本抬升圧力。

一、2020年地方政府债券发行规模测算

基于地方债募集资金用途角度分析,2020年地方政府债券种类构成主要包含新增债、借新还旧债和置换债。首先,2020年积极的财政政策要大力提质增效,预计赤字率将上调至2.9%,由此测算的新增一般债券约1.05万亿元;在考虑去年底全国财政工作会议指出“用好地方政府专项债券,规范地方政府举债融资行为,防范化解地方政府隐性债务风险”,预计2020年新增专项债将更加注重内部结构调整(土储类和棚改类项目有所压减,城乡建设类项目将提升占比),但涨幅将调降至30%左右,由此推算今年新增专项债额度在2.80万亿元左右,新增债券合计约3.85万亿元。

其次,2019年到期的地方政府债券约2.07万亿元,若借新还旧比例仍延续2019年的87.21%,则全年借新还旧债发行规模约1.81万亿元。最后,截至2019年末仍有约2,000亿元非政府债券形式的存量政府债务;同时,2020年部分省份继续试点发行置换债化解建制县隐性债务的可能性亦较高,由此推测2020年将继续发行少量置换债券。此外,2019年未使用的专项债务额度较多,但大部分集中在经济财政实力很强的省市,预计仅有少部分地区会动用这部分额度。基于上述分析,2020年地方政府债券的发行规模预计在5.80万亿元左右。

(一)2020年新增债券额度测算

预计2020年赤字率将上调至2.9%,新增一般债券1.05万亿元左右;2019年底全国财政工作会议指出用好地方政府专项债券,规范地方政府举债融资行为,预计今年新增专项债涨幅将调降至30%,由此推算2020年新增专项债额度在2.80万亿元左右

近年来,积极的财政政策在维持经济平稳增长、缓解财政收支矛盾过程中发挥了重要作用,我国的赤字率从2013年的2%已连续提高至2017年的3%,2018年赤字率下调至2.6%,2019年上调至2.8%。2019年12月召开的中央经济工作会议公告提出“积极的财政政策要大力提质增效,更加注重结构调整”,相比于去年“积极的财政政策要加力提效,实施更大规模的减税降费”,今年积极的财政政策取向不变,预计2020年赤字率将上调至2.9%的水平。

2019年前三季度我国GDP增长率为6.2%,处于合理区间,预计全年GDP增长率在6.1%左右,2020年GDP增速预计6%左右,依据此数据按照2.9%的赤字率测算,则2020年的财政赤字约3万亿元。从地方财政赤字在全国赤字中占比来看,2016年、2017年、2018年、2019年分别为36%、35%、35%和34%,假设2020年地方财政赤字占比为35%,则2020年地方财政赤字约为1.05万亿元,考虑到赤字率衡量的是当年一般公共预算收支缺口占GDP的比重,因此仅有一般债的发行纳入赤字率统计,新增专项债不纳入赤字率统计,即2020年地方将发行新增一般债券1.05万亿元。

从新增专项债的额度和占比来看,2019年计划发行新增地方政府债券总计3.08万亿元,其中专项债2.15万亿元,占比约69.81%,较2018年1.35万亿元专项债规模、占比61.93%的水平来看,发行规模和比重均有较大提升。2019年12月底,全国财政工作会议指出2020年要“用好地方政府专项债券,规范地方政府举债融资行为,防范化解地方政府隐性债务风险”,在此政策导向下,预计2020年新增专项债将更加注重内部结构调整,其中以土地出让收入为主要偿债来源的土储债和棚改债将有所压减,而城乡建设类专项债占比将提升,2020年新增专项债涨幅预计调降至30%左右,由此推算2020年新增专项债额度在2.80万亿元左右。此外,需关注虽然新增专项债不纳入赤字率核算,不会推高赤字率,但其会影响债务规模并影响债务率,债务率也是衡量地方政府债务风险的重要参考指标,因此新增专项债的额度增长还会受到债务率指标限制。

综合上述分析,2020年新增地方债整体额度预计在3.85万亿元左右。

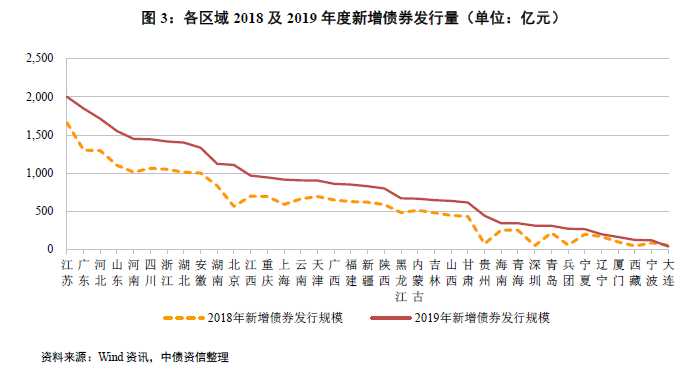

从各区域新增债券限额看,根据《新增地方政府债务限额分配管理暂行办法》(财预〔2017〕35号文)公布的新增债限额分配正向激励规则,辽宁、贵州等债务负担较重、举债空间小的区域新增债券发行规模将较小;江苏、广东、山东等东部较发达省份,由于其财政实力强、举债空间大且债务管理绩效好,预计2020年其仍然将维持较大规模的新增债务额度。

(二)2020年借新还旧债发行规模测算

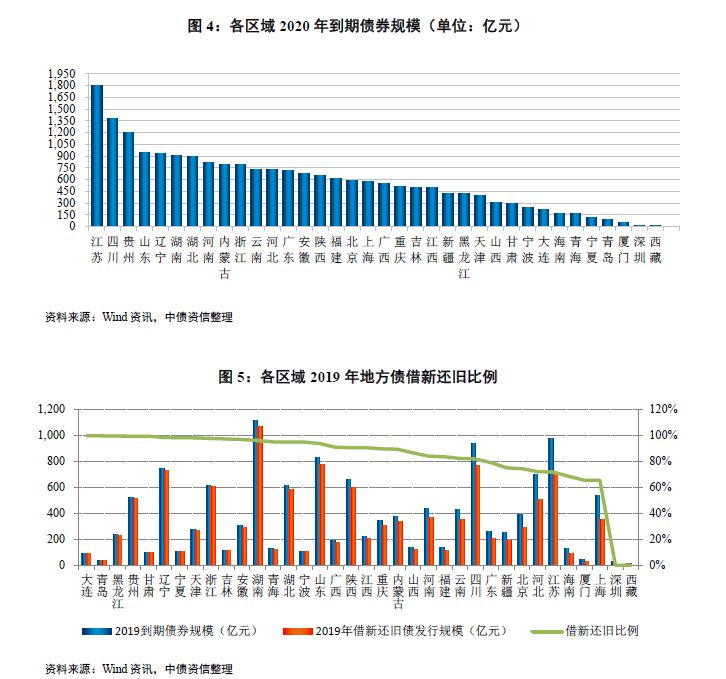

2020年存量地方政府债券到期规模为2.07万亿元,预计仍主要通过发行地方债进行周转

2020年地方政府债券到期规模较2019年大幅增长,除2014年以前财政部“代发代还”及试点省市“自发代还”、“自发自还”的部分存量债券,还有2015年发行的5年期地方政府债券、2017年发行的3年期地方政府债券、2018年发行的2年期债券也将于2020年到期,全年到期的地方政府债券约20,746.90亿元。根据中债资信测算,2019年到期地方政府债券约13,151.87亿元,全年累计发行借新还旧债11,469.34亿元,借新还旧比例约87.21%(由于2019年到期的债券有少部分是2014年以前财政部代发代还的,因此实际的借新还旧比例更高)。若2020年借新还旧比例仍延续2019年水平,则全年借新还旧债发行规模约1.81万亿元。

(三)2020年置换债发行规模测算

目前仍有约2,000亿元非债券形式的存量地方政府债务,同时2020年部分省份继续试点发行置换债化解建制县隐性债务的可能性亦较高,推测今年仍有一定规模的置换债发行

根据财政部官网披露,截至2019年11月末,全国地方政府债务余额为213,333亿元,其中,政府债券211,143亿元,非政府债券形式存量政府债务2,190亿元。根据中债资信统计,2019年12月单月合计发行置换债150亿元,考虑当月部分非债券形式的债务存在到期或核减的可能,由此推测2019年末非政府债券形式存量债务约2,000亿元。

此前有媒体报道称,2019年云南、贵州等六个省份试点发行地方债置换部分建制县隐性债务。通过置换,将部分隐性债务显性化,可缓解相关地区债务偿付压力;同时,进一步发挥地方债功能,丰富隐性债务化解方案;此外,债务置换后,债权人由金融机构转换成政府,可缓解部分机构债务过于集中的风险。因此,中债资信预计2020年继续试点发行置换债化解隐性债务的可能性仍较高。

综合上述两方面,中债资信预计2020年置换债发行规模在2,000亿元左右。

(四)2019年末专项债余额低于限额部分测算

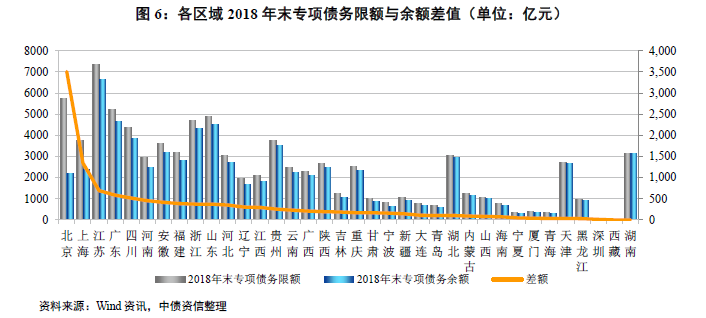

北京、上海、江苏、广东、浙江和山东专项债务余额低于限额的部分占全国近六成,考虑到这些地区财政实力很强,发债动力相对较弱,其大规模使用2019年未使用的额度的可能性不大,因此,余额低于限额的部分对2020年地方债发行规模影响较小

2017年6月财政部发布的89号文明确指出“各地试点分类发行专项债券的规模,应当在国务院批准的本地区专项债务限额内统筹安排,包括当年新增专项债务限额、上年末专项债务余额低于限额的部分”,按照89号文规定,各省市可以将上年末专项债务限额超出余额部分纳入本年度项目收益债券发行额度。因此,2020年部分省市新增专项债券发行规模可能会大于新增专项债务限额。考虑到2019年各省市专项债务余额以及专项债务限额的数据可得性,本文以2018年末的数据测算债务余额与限额的缺口。

截至2018年末,全国专项债务余额低于限额的规模为12,050.92亿元,但该部分额度在各省市间的分布存在较大差异。北京、上海、江苏、广东、浙江和山东六个发达省市专项债务余额低于限额的规模合计为6,880.42亿元(其中,北京市的差额高达3,507.24亿元),占全国差额的比重为57.09%,考虑到上述六个省市经济财政实力很强,发债动力相对较弱,其将大规模使用上年未使用的专项债额度的可能性不大。假设2019年末各省市的情况与2018年末的情形基本一致,则2019年未使用的专项债务额度对2020年地方债总体发行规模影响较小。

综上所述,中债资信预计,2020年新增地方债发行额度约3.85万亿元,借新还旧债发行规模约1.81万亿元,置换债发行规模0.20万亿元左右,而2019年未使用专项债务额度纳入发债计划的规模或较小。整体来看,2020年地方债发行规模约5.80万亿元左右。

二、2020年地方债发行利率展望

2020年地方债发行利率下行空间有限,同时受经济基本面表现与市场预期存在差异以及集中供给等因素影响,预计发行利率存在一定波动

发行利率整体水平方面,近期召开的中央经济工作会议指出,“稳健的货币政策要灵活适度,保持流动性合理充裕,货币信贷、社会融资规模增长同经济发展相适应,降低社会融资成本”,2020年货币政策总基调保持不变,但由于2020年货币政策更侧重于结构性调整,且现阶段资金成本已处于较低水平,未来货币政策对债券市场边际影响将进一步降低,利率债发行成本下行空间有限。同时,2020年作为“十三五”收官之年,年度宏观经济指标存在较强目标约束,基本面明显下探的可能性很小,尤其是上半年政策催化效果或更为显著,经济数据有望延续2019年末态势,需警惕上半年利率债超预期上行风险。

此外,受市场对基本面的预期与实际表现存在差异、贸易摩擦等因素影响,预计2020年利率债市场将维持震荡态势,局部波幅或较大。由于地方债风险很低,具备准利率债属性,同时随着行政干预的弱化,地方债发行定价市场化水平将有所提高,据此推测2020年地方债发行利率走势与国债利率或较为一致,整体存在一定波动,需关注部分月份集中供给所带来的成本抬升圧力。

发行利率区域分化方面,为贯彻落实党中央、国务院决策部署,加快地方政府专项债券发行使用进度,带动有效投资支持补短板扩内需,根据第十三届全国人大常委会第七次会议审议决定授权,经国务院同意,2019年底财政部提前下达了2020年部分新增专项债务限额1万亿元,占2019年当年新增专项债务限额2.15万亿元的47%,控制在依法授权范围之内。1月份已公布发债计划的省市包括四川、河南、江苏、湖南、新疆、云南等,计划发债金额逾5,000亿元;河南、四川、河北、新疆、广西、青岛、云南等省市已发行2020年第一批专项债。从实际发行成本看,河南、四川、河北、广西、青岛地方债发行利率为招标下限上浮25BP,仍延续2019年总体趋势,但新疆债较招标下限上浮30BP,云南债按招标下限发行,区域间分化逐步显现,预计2020年分化程度较2019年有所加剧。

注:本文有修改

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)