来源:兴证固收研究

投资要点

多维度解析2020年1-5月地方债发行特征

1)2020年地方债的发行节奏更加提前,1-5月合计发行3.20万亿元,相较于2019年同期的1.94万亿元增幅明显;分债券类型来看,仅新增专项债就高达2.16万亿元,发行规模超去年全年;各地区地方债1-5月在拉长发行期限的同时,发行成本也较去年同期普遍下降,有效降低了地方政府的偿债压力。

2)2020年1-5月发行的1.8万亿元项目收益专项债中,基建类投向的规模占比超8成,且投向更趋多元化;而2019年全年的基建类投向占比不足3成,专项债对基建的撬动作用愈发凸显。

专项债用作项目资本金的情况如何?

1)据不完全统计,2020年1-5月涉及专项债作为项目资本金的项目多达431个,分别测算计划专项债作资本金总额及当期发行专项债作资本金规模在新增专项债中的占比,对应两种口径下的专项债作为项目资本金比例分别为10.2%及7.5%(后者测算方法相对更合理)。

2)从发行时间看,用作项目资本金的专项债主要集中在1月和5月发行;从项目类型看,2020年1-5月专项债用作资本金的431个项目主要集中在铁路建设、供水、收费公路及污水处理等领域,项目占比达73.6%;从项目级别看,主要集中在省本级和地级市市本级,项目数量占比达63.3%。

3)专项债对项目资本金的补充作用已经比较明显,且项目的还款来源多是项目自身的运营收益,并能实现“项目收益与融资自求平衡”。

投资策略:当前地方债的配置价值有所提升

1)当前地方债一级市场的发行利率相较于国债到期收益率利差稳定在25BP左右;年初以来,地方债尤其是项目收益专项债二级市场的成交活跃度大幅提升。

2)当前地方债配置价值有所提升。①5月超1.3万亿元“天量”地方债发行过后,受限于提前下达的新增地方债额度即将发行完毕,6月地方债的供给压力或将趋于缓和。②考虑到享受税收优惠(免征所得税和增值税)和风险权重占比低(20%)的优势,对于银行配置盘来说,当前10年期地方债的实际收益率优于10年期国债、国开债、铁道债等,综合流动性考量,当前地方债的配置价值有所提升。

风险提示:货币政策放松不达预期;政策落地不达预期。

报告正文

2020年政府工作报告中提到,今年的新增专项债额度高达3.75万亿元,同时再提“提高专项债券可用作项目资本金的比例”,专项债作资本金可撬动的资金规模或进一步提高。

2020年以来的地方债发行有何特征?投向基建的专项债占比如何?今年以来专项债用作项目资本金的情况怎样?本文带您一一解读。

1

多维度解析2020年1-5月地方债发行特征

1.1 地方债发行节奏更加提前,新增专项债发行明显放量

2020年地方债的发行节奏更加提前,1-5月合计发行3.20万亿元,相较于2019年同期的1.94万亿元增幅明显。从发行节奏来看,2019年11月,财政部便提前下达了2020年部分新增专项债务限额1万亿元,仅2020年1月地方债便合计发行7850.6亿元(一般债+专项债),较19年同比大增87.8%;2-4月份受制于发行限额,地方债的发行节奏有所放缓;但5月6日国务院常务会议提出“在年初已发行地方政府专项债1.29万亿元基础上,再按程序提前下达1万亿元专项债新增限额,力争5月底发行完毕”,政策指引下,5月地方债发行再次放量,单月地方债发行突破1.3万亿元。

分债券类型来看,2020年1-5月发行的3.20万亿元地方债中,仅新增专项债发行就高达2.16万亿元,发行规模超过去年全年。

按新增债、再融资债和置换债的分类来看,与2019年同期相似,2020年1-5月发行的地方债全部为新增和再融资地方债,无置换债发行。其中新增债发行规模(2.71万亿元)相较于2019年同期(1.46万亿元)提升明显,再融资债(4914.7亿元)与去年同期(4780.3亿元)基本持平。

按一般债和专项债的分类来看,20年1-5月专项债合计发行2.25万亿元(占比70.5%),较19年同期(0.97万亿元)明显提升;20年1-5月一般债合计发行9447.6亿元(占比29.5%),与19年同期(9680.3亿元)基本持平。

按新增一般债、新增专项债、一般再融资债、专项再融资债划分来看,2019年/2020年1-5月各类地方债分别发行5997.8亿元/5521.9亿元、8598.4亿元/21560.7亿元、3682.5亿元/3925.7亿元、1097.8亿元/989.0亿元,可以看出新增专项债的发行规模提升最为明显。

分地区来看,综合考虑各类型的地方债,广东省2020年1-5月的地方债发行总规模高达2509亿元(不含深圳),位居各地区第一;紧随其后的是山东(2201亿元,不含青岛)、江苏(2126亿元)和四川(1779亿元)等地区。

对于2020年1-5月份发行占比最大的新增专项债,分地区来看,发行规模排名前三的地区为广东(1947亿元,不含深圳)、山东(1663亿元,不含青岛)及江苏(1349亿元);整体来看,几乎各地区2020年1-5月新增专项债的发行规模相较于去年同期都明显增长。

1.2 地方债2020年1-5月的发行期限同比明显拉长

与往年同期相比,2020年1-5月地方债的发行期限明显拉长。我们统计了2020年1-5月,各月的地方债发行加权平均期限(按发债规模加权)皆在13年以上。实际上,从2019年4月份以来,地方债的发行期限便逐渐攀升,我们曾在报告《19年地方债发行盘点&微观视角看对基建撬动的作用》中做过详细阐述。从地方债各期限发行规模的占比分布来看,2020年1-5月10年期及以上偏长期限地方债的发行规模占比高达84.8%,相较于2019年同期45.5%的占比明显增加。

1.3 各地区地方债2020年1-5月的发行成本明显下降

今年公共卫生事件发生以来,政策在持续加强对冲,货币政策维持宽松格局,在低利率环境下,从地方债加权票面利率(按发行规模加权)并结合加权发行期限(按发行规模加权)来看,各地区地方债2020年1-5月在拉长发行期限的同时,发行成本也较去年同期普遍下降,这也有利于地方政府获得长期低成本融资,有效降低了偿债压力。具体来看,诸如内蒙古、海南、河北、辽宁等地区,2020年1-5月发行地方债的加权票面利率相较于去年同期下行明显,即便是重庆、宁夏、山西等地区的地方债票面利率同比微幅上行,也主要是因为发行期限大幅拉长所致。

1.4 2020年1-5月新增专项债中投向基建类的占比情况如何?

从新增专项债的投向来看,以项目收益专项债为例(单只普通专项债[1]的投向较为宽泛,不便于统计),2020年1-5月发行的1.8万亿元项目收益专项债中,基建类投向的规模占比近8成,较2019年同期(占比26.2%)提升明显,专项债对基建的撬动作用愈发凸显;同时2020年至今无土储专项债和棚改专项债的发行(去年同期两者合计占比近7成),新增专项债全部用于基建、社会事业等领域,有利于更好地发挥地方债券对“六稳”“六保”的保障作用。

注[1]:为了更好地与项目收益专项债(其发行必须对应同一类型的项目,如土地储备专项债必须对应土地储备项目)进行区分,我们用“普通专项债”来定义可以对应多种项目类型的地方政府专项债品种,特此说明。

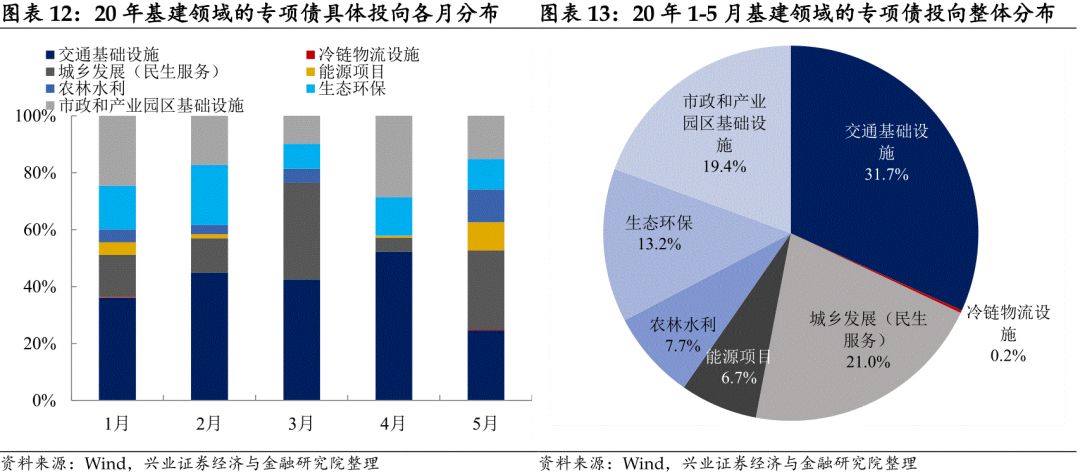

对2020年1-5月基建领域的专项债具体投向[2]来看,交通基础设施(31.7%)、城乡发展(21.0%)及市政和产业园区基础设施领域(19.4%)为基建类专项债的主要投向,合计占比高达72.1%;此外从时间分布来看,5月份基建类专项债投向更加多元化,交通基础设施投向的占比有所下降,而能源和农林水利项目等领域的投向占比有所提升。

2020年政府工作报告明确了3.75万亿元的新增专项债规模,并将重点支持既促消费惠民生又调结构增后劲的“两新一重”建设(包括新型基础设施建设,新型城镇化建设,交通、水利等重大工程建设)。

注[2]:该部分的统计剔除了投向比较多元化的基建类专项债,特此说明。

2

专项债用作项目资本金的情况如何?

2.1 年初至今,哪些地区的专项债用作了项目资本金?

年初至今,专项债用作项目资本金的比例较去年大幅提升。

据不完全统计(由于项目繁杂,且部分项目数据披露不全,统计中难免有所纰漏,特此说明),2020年1-5月已经发行的新增专项债中,涉及专项债作为项目资本金的项目多达431个(剔除重复项目)。

对于专项债作为资本金的比例,有两种测算口径:

口径一:如果按照项目的计划专项债作资本金总额/新增专项债发行规模进行测算,2020年1-5月有超2200亿元的专项债作为项目资本金,占1-5月发行全部新增专项债规模的10.2%(剔除重复项目);

口径二:如果按照当期发行专项债作资本金规模/新增专项债发行规模进行测算,2020年1-5月有超1600亿元的专项债作为项目资本金,占1-5月发行全部新增专项债规模的7.5%。

由于项目计划专项债作资本金总额是指项目需要发行专项债作资本金的总体规模,而计划的专项债额度多会分期发行(可能会跨月度甚至会跨年度发行),用口径一存在将尚未发行的额度纳入计算的可能,导致夸大计算结果,因此口径二相对更为合理;不过由于存在部分项目未披露计划专项债作资本金总额及当期发行专项债作资本金规模数据的情况,加上统计中难免有所纰漏,因此我们在实际测算中,采用口径一或口径二测算的结果都会比对应口径的理论值偏小。下文我们将以口径二为准进行分析。

分地区来看,2020年1-5月有24个地区存在专项债作项目资本金的案例,其中广东(363.69亿元)、云南(225.12亿元)和浙江(186.39亿元)专项债作资本金的规模位居前三位,分别占其1-5月份发行新增专项债规模的18.7%、22.6%和18.7%;

分时间来看,各地区用作项目资本金的专项债发行主要集中在1月和5月,专项债用作项目资本金的比例也在2-4月逐月下降后在5月出现反弹,一方面与1月和5月新增专项债发行明显放量有关;另一方面财政部副部长许宏才在2020年4月3日表示提高专项债作为重大项目资本金的比例:“去年的比例是20%,今年允许地方适当提高比例,加大社会资本投入,提高专项资金发挥作用。”在政策引导下,专项债用作项目资本金的比例在5月有所提升,但是多数地区专项债用作资本金的比例不足20%,尚有较大的提升空间。

2.2 专项债用作资本金的项目有何特征?

分项目类型来看,20年1-5月专项债用作资本金的431个项目主要集中在铁路建设、供水、收费公路及污水处理等领域(合计317个项目),占比达73.6%。从项目分布来看,我们梳理的专项债用作资本金的431个项目主要集中在铁路建设(91个)、供水(78个)、收费公路(74个)及污水处理(74个)等领域,项目数量的占比分别为21.1%、18.1%、17.2%及17.2%。

分地区来看,铁路建设项目主要分布在江苏(17个)、山东(16个)、广东(15个)等地区;供水项目分布在湖南(17个)、山东(16个)和贵州(9个)等地区;收费公路项目分布在云南(35个)、江苏(12个)等地区;污水处理项目则分布在湖南(17个)、江苏(17个)、福建(11个)等地区。

分发行时间来看,2020年5月除了铁路建设、供水、收费公路及污水处理等领域专项债用作资本金的项目在大幅增长外,其他领域的项目数量也有明显增长,诸如园区建设、能源、港口等,项目的分布更加多元化。

分项目级别来看,20年1-5月专项债用作资本金的项目主要集中在省本级和地级市市本级,项目数量合计占比达63.3%,而区县级/县级市的项目数量占比为36.7%。观察各项目类型的项目级别来看,专项债作资本金的项目中交通建设(包括铁路、收费公路、轨道交通、港口、机场、其他交通建设)、能源等重大领域的项目,多由省本级、地级市市本级承担,而区县级/县级市涉及专项债作资本金的项目多是污水处理、供水、停车场等项目类型。

专项债对项目资本金的补充作用比较明显。我们对项目资本金总额以及计划专项债作资本金总额等数据披露完整项目分析发现,用作资本金的专项债占项目资本金比例较多在30%以下(占比51.5%),但仍有占比29.3%的项目,其专项债占项目资本金比例大于50%,可见专项债对项目资本金的补充作用已经比较明显。

专项债用作资本金的项目还款来源多是项目自身运营收益,并能够实现“项目收益与融资自求平衡”。我们观察专项债用作资本金的项目对专项债本息覆盖倍数[3]发现,所有项目对专项债本息都能够实现完全覆盖,其中绝大多数项目(占比80.1%)的专项债本息覆盖倍数在1-2倍的区间。

注[3]:部分项目仅披露了总债务本息覆盖倍数,我们就用总债务本息覆盖倍数代替相应的专项债本息覆盖倍数,此外未披露相关数据的项目我们会在统计中我们予以剔除,特此说明。

3

当前地方债的配置价值有所提升

3.1 地方债发行利率稳定在基准上浮25BP左右,地方债的成交 活跃度提升

地方债一级市场的发行利率相较于国债到期收益率的利差稳定在25BP左右。以10年期地方债为例,当前地方债发行利率相较于国债到期收益率利差稳定在25BP上下。

年初以来,地方债尤其是项目收益专项债二级市场的成交活跃度大幅提升。2020年1月以来(不考虑受春节假期因素影响的2月份)专项债的发行放量带来了成交量的大幅提升,尤其是项目收益专项债,月度成交量和换手率上行明显。

3.2 当前地方债的配置价值有所提升

当前地方债配置价值有所提升。

1)5月超1.3万亿元“天量”地方债发行过后,受限于提前下达的新增地方债额度即将发行完毕(提前下达的新增专项债额度2.29万亿元,已发行2.15万亿元;提前下达的新增一般债额度5580亿元,已发行5522亿元),6月地方债的供给压力或将趋于缓和,但年内尚有近1.6万亿元新增专项债和近4300亿元新增一般债额度待发,预计将主要集中在7-9月份发行。

2)考虑到享受税收优惠(免征所得税和增值税)和风险权重占比低(20%)的优势,对于银行配置盘来说,地方债在同期限国债原始收益率基础上增加18BP,即可获得与国债同等的实际收益率;当前10年期地方债的实际收益率(扣除税收和风险权重)优于10年期国债、国开债、铁道债等,综合流动性考量,当前地方债的配置价值有所提升。

风险提示:货币政策放松不达预期;政策落地不达预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)