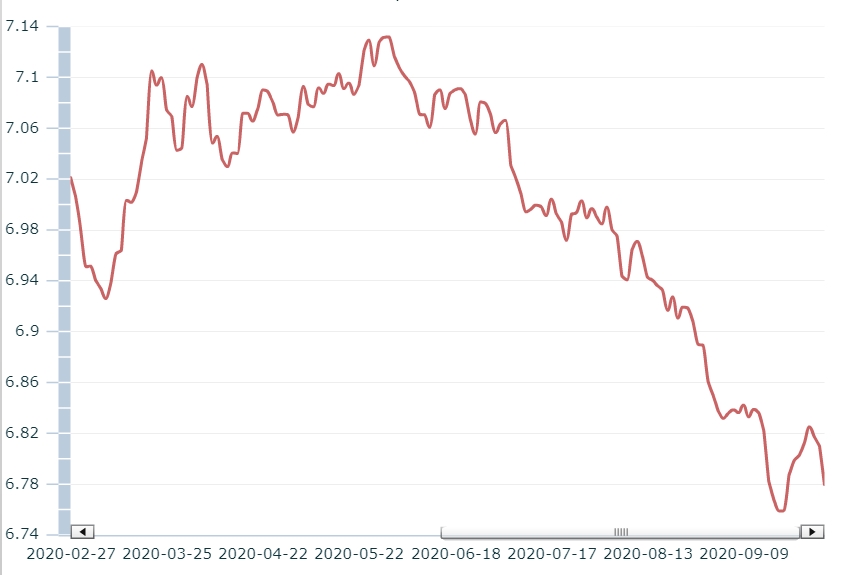

(香港文匯網記者 倪巍晨)在美元指數走軟、中國貿易順差擴大、中外貨幣政策分化,及中國經濟修復進度加快等疊加影響下,人民幣匯率在過去4個月內升值6%或4465點。受訪專家相信,中國經濟良好的基本面因素和中美較大的利差,將對人民幣匯率起到支撐作用,但在海外疫情防控和經濟形勢仍嚴峻複雜的環境中,本季人民幣匯率難現趨勢性大幅升值,但匯率小幅升值仍有望延續。

自今年7月人民幣兌美元匯率升穿7關口後,人民幣匯率便始終呈現升勢,9月人民幣匯率一度升至6.75附近,基本接近去年4月時的水平。不過,随着9月中旬美元指數的反彈,人民幣匯率有所回調,即便如此9月25日人民幣兌美元匯率仍較當月初升值約0.7%。

進入10月後,人民幣匯率延續較強走勢。本月9日人民幣兌美元匯率中間價報6.7796,較上一交易日升值305個基點,離岸人民幣匯率盤中一度升穿6.7關口,單日升幅約400點。

中國資產「避風港」特徵顯現

植信投資首席經濟學家連平認為,相對歐元等其他主要非美貨幣,随着美元指數的走軟,人民幣兌美元有「補漲」需求,美元指數走軟是人民幣升值的關鍵因素。另一方面,近期中國貿易順差的擴大,使匯市對人民幣的需求有所增長,加之中外貨幣政策的分化,境內外利差也吸引跨境資本流入境內。

開源證券首席經濟學家趙偉分析,中美不同的疫情形勢和經濟周期出現的「錯位」,是今年6月以來帶動人民幣匯率大幅升值的主因,而中美利差的持續加速走闊,則吸引境外近大舉流入中國,進而推動人民幣匯率的加速走強。

記者留意到,年初中國雖遭遇疫情帶來的利淡衝擊,但金融市場對外開放步伐卻仍持續提速。以QFII(合格境外機構投資者)為例,央行5月取消QFII投資額度,藉此提升境外投資者參與境內金融市場的便利度。類似的開放舉措不勝枚舉,特別是在中國經濟加快恢復背景下,中國資產「避風港」的特徵愈發顯現,這從外資連續逾一年半增持中國債券便可見一斑。

交銀金研中心資深研究員劉健觀察到,今年以來海外疫情防控,及全球經濟形勢均面臨嚴峻複雜的環境,中國則在統籌疫情防控與復工復產方面獲得重大的戰略性成果;與此同時,中國資本項目開放也持續推進,人民幣跨境投資便利化不斷深入,鑒於中美目前仍有約240個基點的利差,跨境資金有望保持凈流入態勢。

中國經濟支持人幣匯率持穩

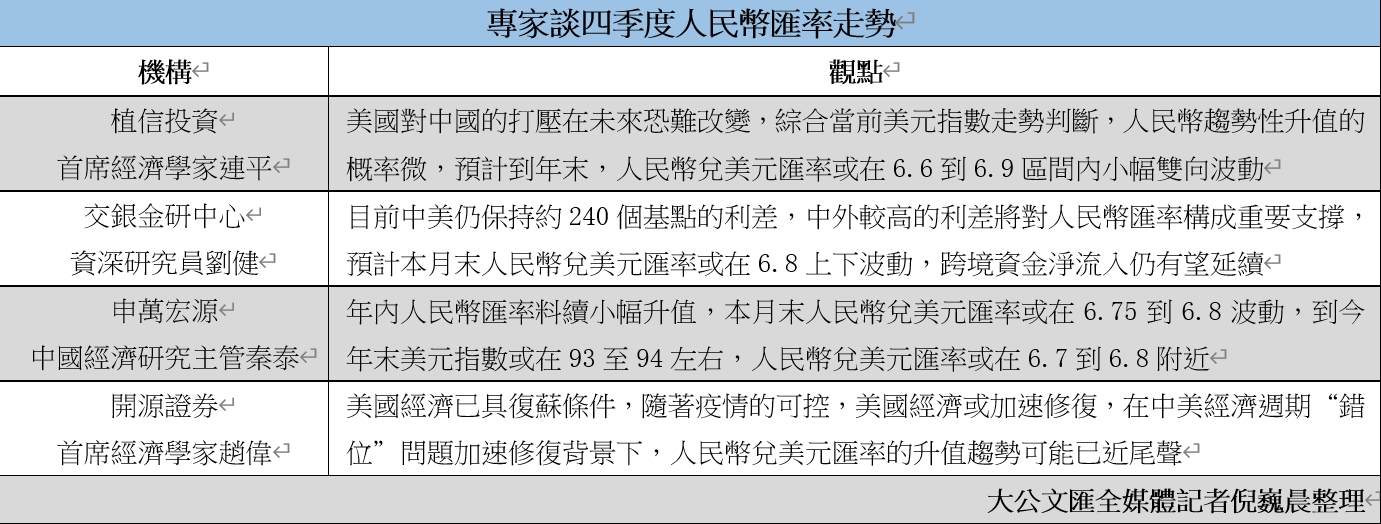

展望未來,申萬宏源中國經濟研究主管秦泰坦言,當前中美貨幣政策有所分化,中國央行在政策寬鬆層面相對剋制,但外部環境的不確定性依然存在,年內人民幣匯率將續小幅升值。他判斷,本月末人民幣兌美元匯率或在6.75到6.8區間,「到今年末,美元指數或在93至94左右位置,人民幣兌美元匯率或在6.7到6.8附近」。

連平強調,中國經濟在復甦後有望延續「中高速」增長,經常賬戶順差料續較高水平,加之金融市場開放的擴大,中國有望出現資本和金融賬戶「雙順差」的格局,中國經濟將是人民幣升值的最主要動力。鑒於美元指數中,歐元、日元權重超七成,美歐日經濟走勢的相對強弱表現,是後期影響美元指數的首要因素,目前尚難確定美元已明確進入貶值周期。他說,美國對中國的打壓在未來恐難改變,綜合美元指數走勢判斷,人民幣趨勢性升值的概率微,「預計到年末,人民幣兌美元匯率或在6.6到6.9區間內小幅雙向波動」。

劉健提醒說,美聯儲政策進一步寬鬆預期已明顯降溫,美元指數或小幅反彈,加之中外經濟預期差的收窄,及美國總統大選的臨近,外部不確定性或加大人民幣匯率的波動,「中外較高的利差水平,將對人民幣匯率構成重要支撐,本月末人民幣兌美元匯率或在6.8上下波動」。

較之上述專家,趙偉對人民幣匯率持謹慎態度。他在發給記者的研報中指出,從周期視角看,在美國實際利率及庫存水平降至歷史低位後,美國經濟已具備復甦條件,伴随着疫情的可控,美國經濟可能加速修復,受此影響,美債長端收益率或進入上升通道,「在中美經濟周期『錯位』問題加速修復背景下,人民幣兌美元匯率的升值趨勢或近尾聲」。

評論