01. 本周回顾

一级市场

本周无疑是近期债市较为惨烈的一周,一来是马爸爸IPO+双11的连环暴击,二来是三季报数据更新促使投行连夜赶着挂网,再加上央行公开市场操作没有大水漫灌,债市求资金可谓是哀嚎遍野。同业小伙伴这篇文章值得一读,请戳:1030-这周杀了六个交易员祭天

本周发行76只地方债,其中15/20/30年超长期限发行49只,占比64%,较上周47%的比例提高较多。本周期限偏好继续从30年下移,20年成为新的“香饽饽”,15年也有不少券商的客盘中标。20年的需求继续来自保险机构。周三的湖北20年和周五的湖南20年、山西20年基本接近满倍数。

本周短期限由于利差空间压缩,投标热情减低。天津3年利差空间有14bps左右,最终边际倍数为6.87,满倍数应该是19.25倍;5年投标下限低于估值,7年基本持平,倍数大部分在2倍左右,估计还是银行自营盘参与较多。

本周五的湖南首批公开承销,承销团沿用公开招标组建,各期限倍数明显好于周一公开招标,说明了银行类机构对创新发行模式的大力支持。公开承销的介绍请看本公众号前两周的回顾文章。

本周发行新增一般债券40.3196亿元,再融资一般债券646.9675亿元;新增专项债券962.4429亿元,再融资专项债券428.6959亿元。

地方债发行量:10月第一周(10.9~10.11)0亿元;第二周(10.12~10.18)1326.5105亿元;第三周(10.19~10.25)1024.3292亿元;第四周(10.26~10.31)2078.4295亿元。综上,10月全月发行4429.2692亿元。11-12月已知发行计划1200亿元左右。2020年全年发行规模在6.2万亿元左右。

截至10月30日,地方债37家发行人中,不考虑7月下达的中小银行专项债,新增专项额度完成的地区有36家:浙江,内蒙,安徽,西藏,广东,福建,重庆,厦门,深圳,江西,河南,贵州,天津,云南,辽宁,新疆,北京,广西,宁波,山东,甘肃,青岛,青海,大连,四川,新疆兵团,宁夏,海南,陕西,河北,吉林,山西,江苏,湖北,黑龙江,湖南。未完成的地区1家,会在11月完成:上海。中小银行专项下达4个月了,但是各地都在评估募集资金用途和材料撰写,不知道谁会率先发行。

二级市场

10月26~10月30日,地方债二级交易QQ群老券交投活跃度提升较快,ofr和bid平分秋色。bid包括本周新发的湖南20年、贵州30年、天津30年、黑龙江30年;剩余期限5年以内或者7年左右的一般债;还有针对特定省份的收券。ofr包括10年以内的老券;好地区高票面;4-6年好地方一般债等。QQ群基本形成了地方债二级交易的“超市”,可以快速为交易双方匹配需求。

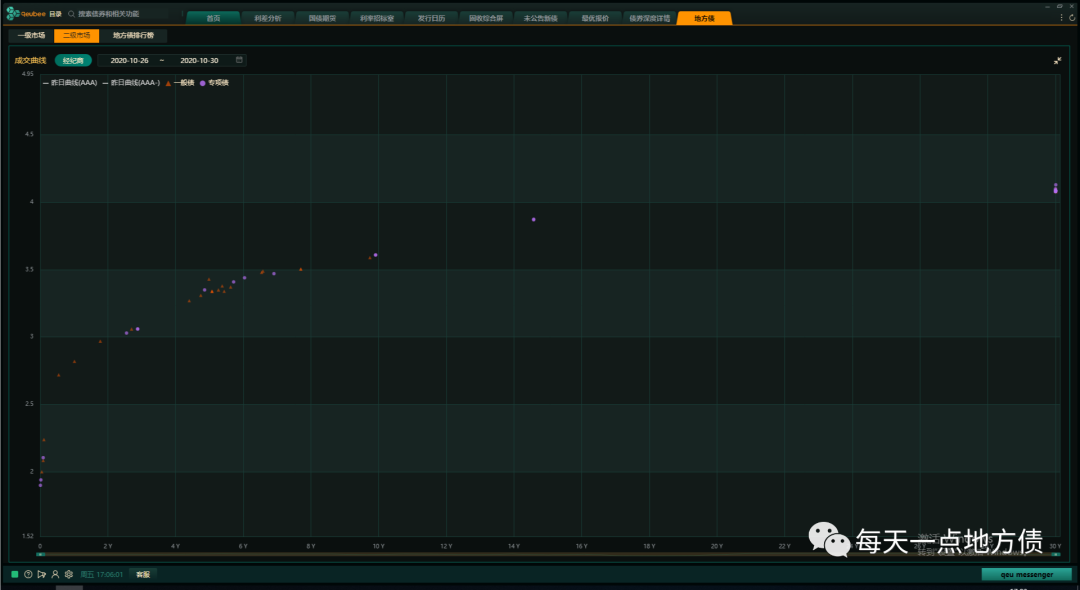

将经纪商和外汇交易中心地方债二级交易数据剔除10月19日~10月30日的新券后,得出的规律如下(散点图未剔除近两周新券):

纪商地方债二级市场成交散点图(10月26日-10月30日),图片来源:qeubee

经纪商方面,剩余期限5年及以内成交占比约41%;5年以上、10年以内成交占比约54%;10年以上成交占比约5%。本周与上周相比,通过broker撮合成交的中间期限占比提高迅速,短期限占比下降较多,超长期限占比基本不变。从成交收益率与前一日中债估值对比看,5年及以内平均减点1.12bp,5年以上、10年以内平均减点0.36bp,10年以上平均减点0.87bp。与上周相比,超长期限的平均减点幅度增大,其余期限平均值缩小。

【科普:成交收益率低于前一日中债估值,即“减点”,表示卖方比买方强势,卖方“盈利”出货;相反,如果成交收益率高于中债估值,表示卖方“亏损”出货。】

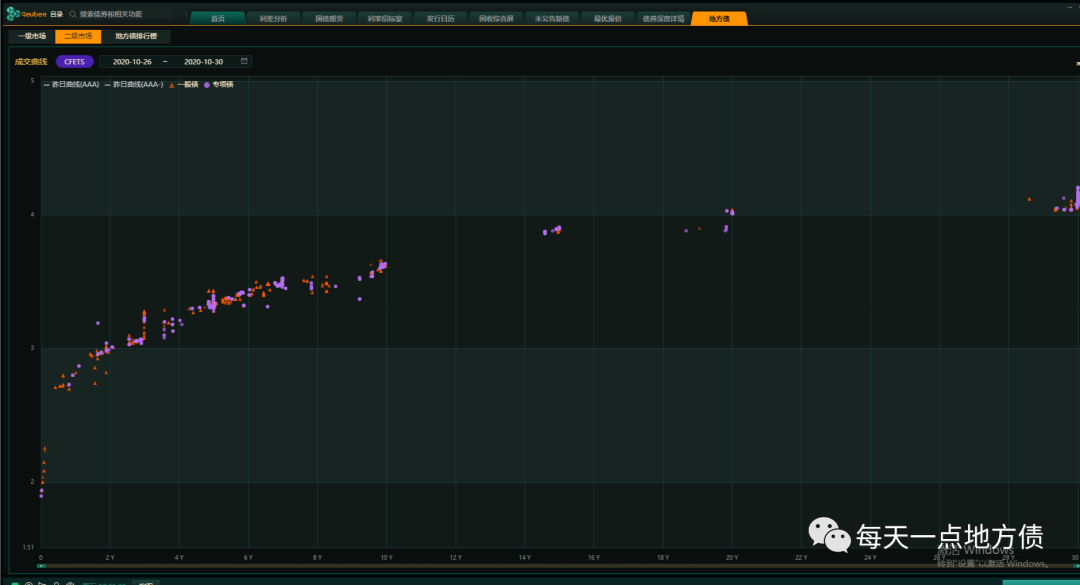

CFETS地方债二级市场成交散点图(10月26日-10月30日),图片来源:qeubee

CFETS地方债二级市场成交散点图(10月26日-10月30日),图片来源:qeubeeCFETS成交方面,剩余期限5年及以内成交占比约37%;5年以上、10年以内成交占比约49%;10年以上成交占比约14%。与上周相比,短期限占比继续下降,中间期限和超长期限占比均提高。

从成交收益率与前一日中债估值对比看,5年及以内平均减点0.53bp,有54%的券为减点成交,上周这个比例约为60%;其中广西剩余1.5年左右的5年期老券减点较多,票面比新发5年高108bps左右;河北剩余1.8年左右的7年期老券减点较多,票面与新发7年基本一致。5年以上、10年以内平均减点0.42bp,有44%的券为减点成交,上周这个比例是74%;其中新疆兵团剩余5.8年左右的7年老券减点较多,票面比本周新发7年还低。10年以上平均减点1.07bp,68%为减点成交,上周这个比例为20%,减点较多的为新疆、青岛2020年新发30年。

根据CFETS的交易数据研究本周新发债的溢价成交情况:贵州30年一般,溢价最高可达101.19,大部分在100.2左右成交;湖南30年溢价最高可达101.03,大部分在100.5附近成交;吉林30年溢价最高可达100.6,大部分在100.1附近成交;天津30年溢价最高可达100.6,大部分在100.2附近成交。20年无溢价成交:周一新发湖南20年无溢价成交;吉林成交价部分100,部分折价。

02. 待发列表

截至目前,下周公布了2个省(自治区)4只地方债的发行计划,包括:云南(11.2),新疆生产建设兵团(11.5),合计169.7030亿元,均在中债登发行。

下周地方债品种包括:再融资一般债券117.7711亿元,再融资专项债券51.9319亿元。

短期限利差图(9月8日-10月30日)

超长期限利差图(9月8日-10月30日)

笔者将国债5日移动平均值加25bps以后模拟地方债当日投标下限,然后用该数值减去当日的地方债估值来显示利差。一般来说,利差正值越大越受投资人青睐。9月以来,7年期利差徘徊在0附近,但是近期有抬头回升趋势,可以关注;5年期目前负值还较大,关注度降低。15年期利差同样有正向增大趋势,可以关注;20年期在10月20号之后利差绝对值维持高位,可以继续关注。

下周待发计划:

可以关注兵团7年一般债。

未来待发计划:

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)