日前,包括降準落地等在內的多重政策不斷釋放“穩增長”信號,宏觀經濟回升態勢與市場信心得到進一步鞏固。與此同時,市場也出現了包括北向資金流出規模減緩、ETF存量份額明顯增長等積極變化。

多家外資以及內資機構認為,政策支援下經濟發展預期將不斷改善,未來有望帶動A股市場風險偏好修復。

資料圖片

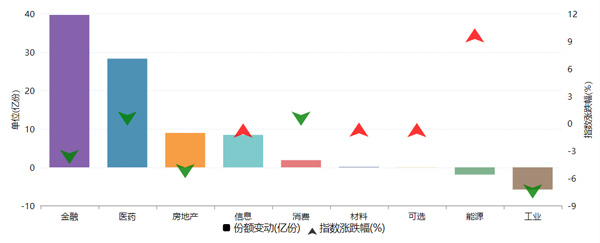

近一月來部分領域ETF份額明顯增長

數據來源:Wind

政策信號進一步傳遞

伴隨著降準預期落地,經濟回升態勢與市場信心得到進一步鞏固。9月15日,盡管三大指數仍小幅收跌,但北向資金的流出規模有所減緩,當日凈賣出約26.60億元,相比13日、14日均凈賣出超60億元規模明顯縮減。此外,15日尾盤,北向資金還一度大幅流入超100億元。

此前的9月14日,中國人民銀行宣布于2023年9月15日下調金融機構存款準備金率0.25個百分點,這是年內第二次降準,預計釋放中長期流動性超過5000億元。專家表示,此次降準有助于增加金融機構長期穩定資金來源,進一步加大對實體經濟的資金投入,鞏固經濟回升向好態勢。

“降準進一步向市場傳遞強烈的政策信號,豐富的政策工具將進一步助力經濟回升向好,提振市場信心和預期。”招聯首席研究員董希淼表示,在貸款市場報價利率(LPR)年內兩次下降、推出全面優化住房信貸政策等舉措後,央行再次實施降準,將繼續接力體現政策支援效應,增強經濟回升向好的內生動力。

中信建投也表示,近期政策端推動經濟復蘇的決心和信心明確,本次降準再次向市場傳遞強信號,有望改善市場對經濟復蘇的觀望情緒,推動經濟拐點出現。

對于政策影響以及後續調控,中信證券研報認為,超預期降準釋放約5500億元的中長期流動性,彌補三季度末擴大的流動性缺口的同時,為銀行擴大信貸投放提供更多空間,而逆回購凈回籠+降準的“縮短放長”操作模式背後是避免資金脫實向虛的意圖。本次降準落地表明央行寬貨幣取向與穩匯率目標並不矛盾,不排除四季度降息落地的可能性,長債利率下行趨勢或仍將持續。

ETF份額環比增長明顯

值得注意的是,盡管近一月以來市場整體表現低迷,但部分領域ETF份額卻呈現“越跌越買”態勢,科創、金融、醫藥等領域ETF的份額明顯增長。

具體來看,Wind數據顯示,截至9月16日記者發稿,最近一月全市場ETF份額增加833.07億份,環比增長約4.57%,達到19046.65億份;總規模增加136.80億元,環比增長0.75%,為18419.92億元。而在最近一周,ETF份額合計增加約51.71億份,環比增長0.27%。

從行業來看,最近一月金融、醫藥行業主題ETF份額增長最為明顯。根據Wind統計,近一月來金融、醫藥、房地産、資訊行業ETF份額分別增長39.7億份、28.31億份、8.96億份以及8.46億份。其中,金融、醫藥、房地産指數均走跌,呈現“越跌越買”的市場格局。

從單只ETF産品來看,據Wind統計,華夏上證科創板50ETF最近一月內份額增長約159.30億份,居各ETF産品之首。截至目前,華夏上證科創板50ETF的最新規模約為921.70億元。而在二季度末,該ETF的基金份額為639.52億份,規模為671.92億元。三季度至今,該ETF的份額增長近300億份,增量位居ETF基金前列。同時,華寶基金旗下中證醫療ETF在最近一月內的份額增長超50億份,目前的最新規模約為272.14億元,規模和份額相比二季度末也出現了明顯增長。

業內人士表示,從目前政策面不斷釋放的積極信號以及現階段A股市場估值水準來看,更多投資者對未來盈利機會持樂觀態度。基本面較好、前期超跌較多的板塊受到投資者的關注,並借助ETF進行快速布局。

風險偏好或持續修復

值得一提的是,8月經濟數據亮點凸顯,經濟基本面出現改善趨勢。展望後市,多家內外資機構表示,在政策合力下,實體部門信心有望得到提振,經濟預期將不斷改善,帶動A股市場風險偏好修復。

具體來看,8月出行服務類消費保持強勁,商品零售增速也明顯回暖。數據顯示,8月份,社會消費品零售總額37933億元,同比增長4.6%。其中,除汽車以外的消費品零售額33820億元,增長5.1%,該數據超出市場預期,反映當前國民經濟恢復向好的積極趨勢。與此同時,需求回暖也推動制造業企業增加投資。1-8月制造業投資同比增長5.9%,較上月提高0.2個百分點。經倒推計算,8月制造業投資當月同比增速為7.1%,較上月提高2.8個百分點。

紅塔證券表示,8月各項數據顯示出經濟基本面已出現改善,商品零售速度提高,服務消費保持韌性,出口降幅收窄,工業生産節奏加快,制造業投資增速自2022年10月以來首次回升,廣義基建投資單月增速提高。同時,價格周期觸底回升,上游部分行業開始補庫,經濟增速或已迎來底部。近期專項債發行進度加快、地産政策發力、貨幣環境持續寬鬆,後續隨著財政政策和貨幣政策合力效果顯現,經濟預期或有明顯改善,實體部門信心有望得到提振。

萬聯證券表示,當前A股成交量縮量至7000億元附近,板塊輪動加快,産業利好催化下成長板塊走強。同時,8月經濟基本面環比7月改善,A股市場利好政策頻發。若後續外資流出壓力緩釋,A股風險偏好有望得到進一步修復。

外資機構方面,近日,高盛發布研報稱,中國股市有望在今年底前出現上行的交易機會,對中國股票維持超配。高盛表示,8月數據已表現出增長企穩跡象。庫存周期變化、政策刺激的滯後效應以及全球制造業周期觸底反彈,是高盛對2023年下半年的增長預測高于市場預期的幾個關鍵因素。與此同時,MSCI中國指數和滬深300指數目前的動態市盈率分別為10倍和11倍,較五年值分別低18%和11%,與發達市場和除中國以外的新興市場相比,分別低40%和30%,均處于歷史區間低位。

富達基金表示,8月末落實的資本市場和地産政策組合拳整體超預期,政策穩增長的方向和決心已經非常明確。下半年有望迎來國內和海外的補庫共振。行業方面,宏觀相關板塊的性價比仍然較高,特別是庫存相對較薄的消費企業;同時關注受益于海外經濟韌性較強的偏出口企業;“中特估”、高股息等價值板塊具備較好的防禦性。